Attijari Global Research vient de publier la 1ère édition de son nouveau Rapport relatif au secteur bancaire coté. Il s’agit d’une publication à fréquence semestrielle qui analyse la situation économique, financière et boursière des banques cotées au Maroc ainsi que leurs perspectives de croissance. Parmi les principaux constatas, une décélération visible de la croissance des crédits observée depuis 2019.

Voici l’analyse de Attijari Global Research concernant ce volet :

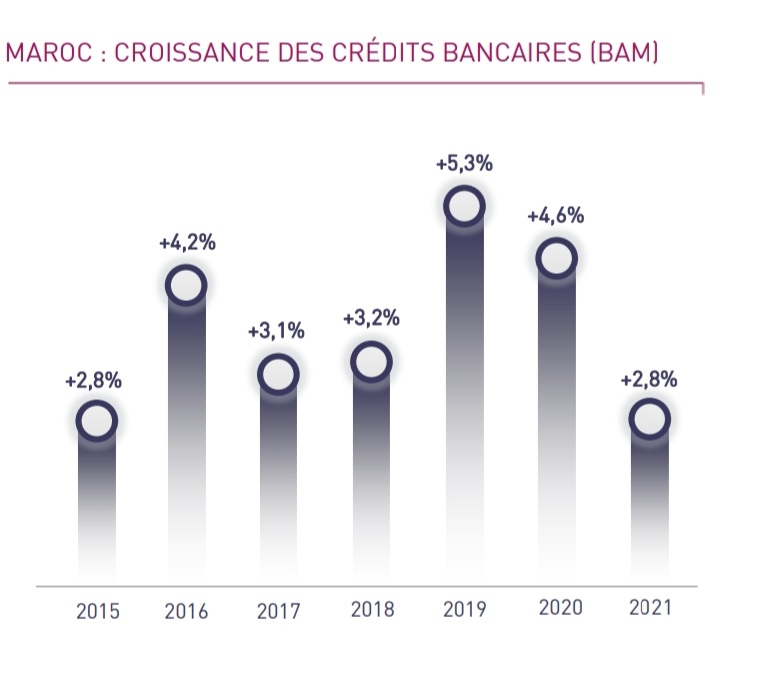

Une décélération visible de la croissance des crédits observée depuis 2019

En 2021, la croissance des crédits bancaires affiche une décélération visible à 2,8% en comparaison à 4,6% en 2020 et à une moyenne de 3,7% durant la période 2015-2019. Une croissance limitée par l’attentisme des acteurs économiques tant au niveau de l’investissement qu’au niveau du développement de nouveaux projets immobiliers :

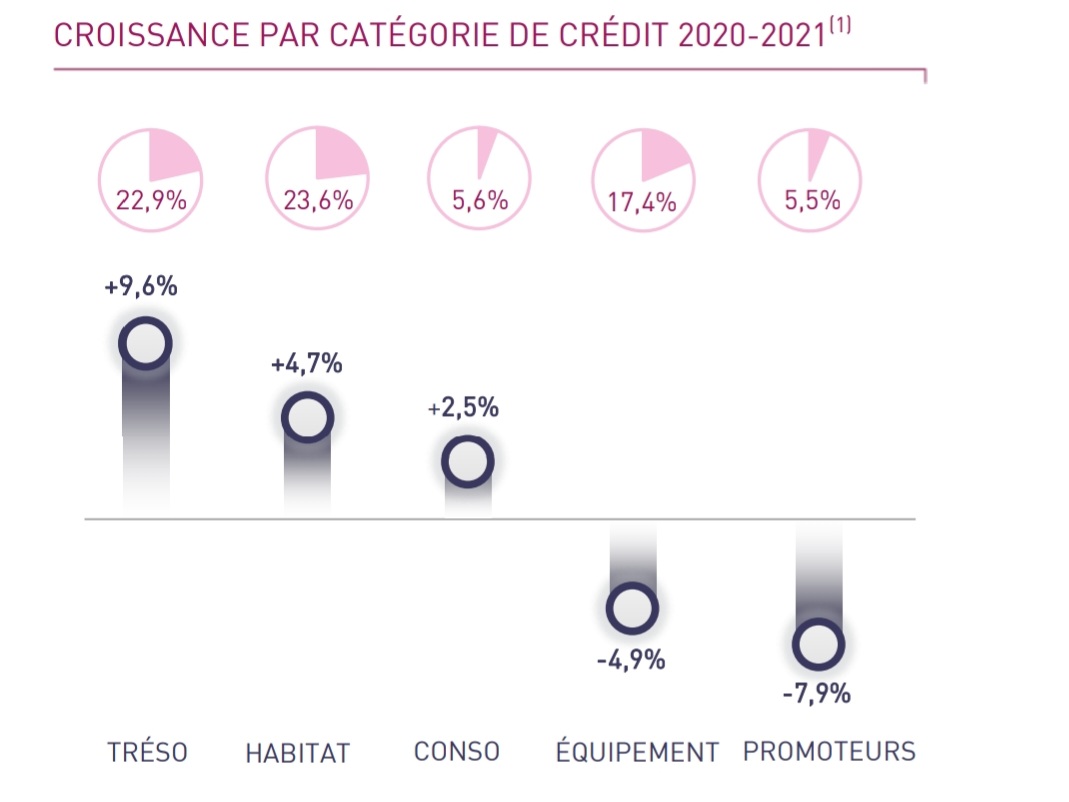

Les crédits à l’équipement reculent pour la 2ème année consécutive à -4,9% contre -2,2% en 2020 dans un contexte marqué par le décalage des décisions d’investissement des acteurs économiques. À noter que le produit INTELAKA dédié aux porteurs de projets poursuit sa dynamique à travers un encours à 6,2 MMDH en 2021, en hausse de 130% par rapport à 2020. A cet effet, le poids des crédits INTELAKA dans les crédits à l’équipement du secteur bancaire progresse de 1,5% à 3,6% durant la période 2020-2021 ;

Les crédits promoteurs baissent à un rythme plus prononcé de -7,9% dans un contexte marqué par le report de plusieurs projets immobiliers. Actuellement, l’objectif principal des promoteurs demeure l’écoulement des stocks disponibles afin d’assainir leur situation bilancielle plutôt que le lancement de nouveaux projets ;

Les crédits à l’habitat progressent de 4,7%, en ligne avec le TCAM des 7 dernières années. La dynamique des crédits à l’habitat est soutenue par des conditions de financement relativement plus favorables. À noter que les taux débiteurs relatifs aux crédits immobiliers affichent une tendance baissière visible passant de 5,3% au T4-19 à 4,9% au T4-20 puis à 4,8% au T4-21 ;

Les crédits de trésorerie sont les principaux contributeurs de la croissance des crédits en 2021 avec une hausse de 9,6%, soit la plus forte évolution au cours de la dernière décennie. En effet, cette tendance reflèterait la demande croissante des entreprises pour le financement de leur besoin d’exploitation (BFR) dans un contexte de relance économique conjugué à des perturbations au niveau de la chaîne logistique à l’international.

Il est important de souligner que les prêts garantis DAMANE RELANCE déployés pour relancer l’activité des entreprises face au choc Covid-19 ont pris fin durant le 1er semestre 2021. L’encours de ces produits ressort à 41,5 MMDH à fin 2021 en hausse de 17,6% par rapport à 2020. Ces derniers justifient ainsi près du tiers de la croissance des crédits de trésorerie en 2021 ;

Les crédits à la consommation se redressent de 2,5% contre -4,1% en 2020. Néanmoins, leur rythme de croissance demeure en dessous de la moyenne observée durant la période 2015-2019, soit de 5,1%. En marge des conférences de présentation des résultats des banques cotées, nous relevons que l’impact de la crise sanitaire pèse toujours sur les revenus des ménages et par conséquent, sur leur capacité d’endettement. Selon le HCP, le taux de chômage au Maroc s’est aggravé à 12,3% en 2021 contre 11,9% en 2020. En effet, les créations d’emplois en 2021 (+230.000) n’ont toujours pas compensé les pertes d’emplois accusées en 2020 (-432.000), soit un taux de couverture de 53%.

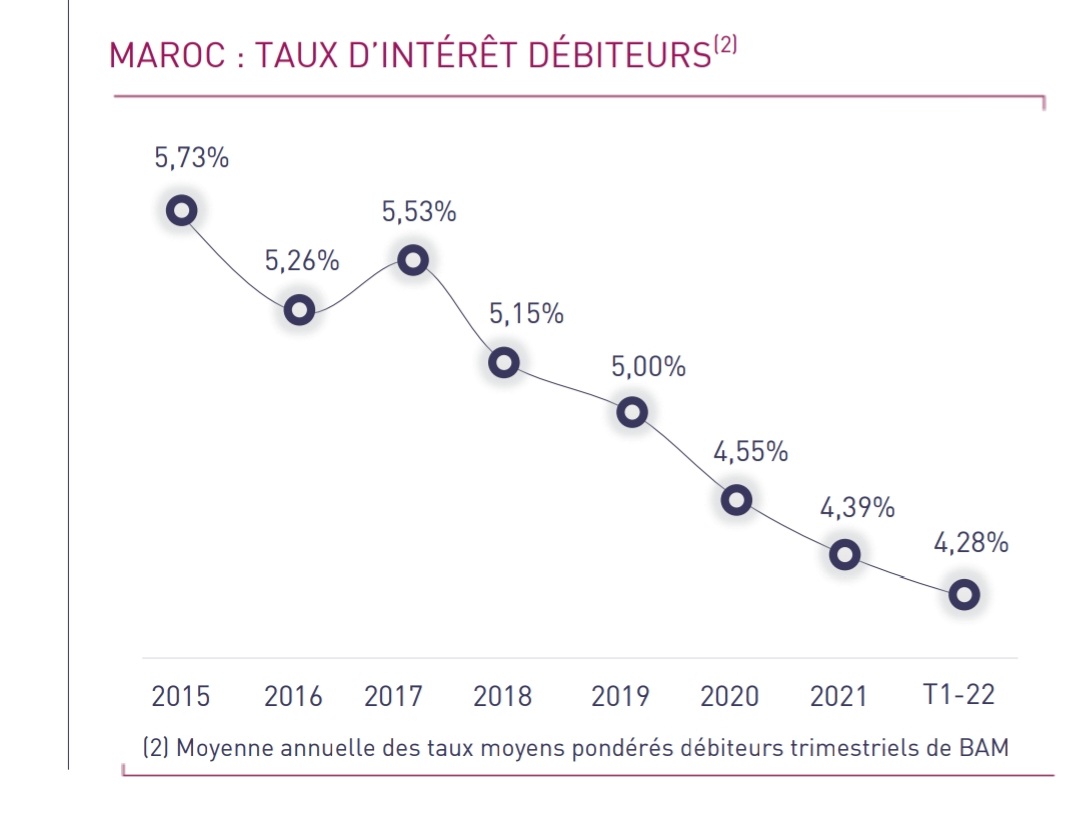

DES CONDITIONS DE FINANCEMENT FAVORABLES GRÂCE À LA BAISSE CONTINUE DES TAUX DÉBITEURS

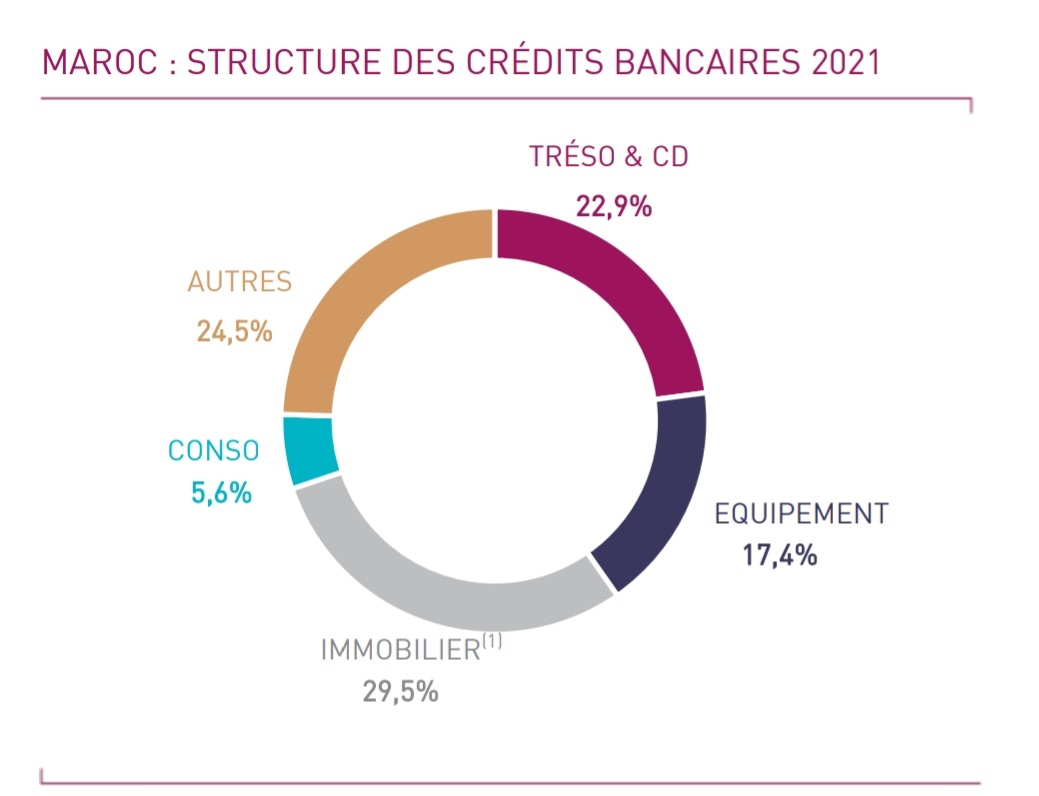

La dynamique des crédits bancaires durant l’année 2021 s’est traduite par une légère évolution de leur structure. Plus en détails, nous relevons les constats suivants :

Le poids des crédits de trésorerie gagne 1,4 pts passant de 21,5% en 2020 à 22,9% en 2021. Il s’agit d’une hausse de l’encours de +19,8 MMDH à 225,7 MMDH. Cette montée en charge s’est opérée principalement au détriment des crédits à l’équipement dont le poids recule de -1,4 pts passant de 18,8% en 2020 à 17,4% en 2021. L’encours des crédits à l’équipement régresse ainsi de -8,8 MMDH ;

Les poids des autres catégories de crédits demeurent globalement stables avec de légères variations allant de -10 PBS et +7 PBS. À fin 2021, le poids des crédits immobiliers dans la structure des crédits bancaires ressort à 29,5% contre 5,6% pour les crédits à la consommation.

Les taux d’intérêt débiteurs affichent une tendance baissière de fonds depuis 2017, passant de 5,53% à 4,39% en 2021, soit un repli de -114 PBS. Cette évolution intègre deux baisses cumulées du taux directeur (TD) de Bank Al-Maghrib annoncées en 2020 de -75 PBS, s’établissant ainsi à un plus bas historique à 1,5%. Le T1-22 s’inscrit dans la même tendance avec un léger repli des taux débiteurs de -11 PBS, passant d’une moyenne de 4,39% en 2021 à 4,28% au T1-22.

Néanmoins, rappelons que les taux débiteurs n’ont intégré que partiellement la baisse du TD en 2020. À l’origine de cette évolution limitée, l’augmentation naturelle de la prime de risque des entreprises et des particuliers dans un contexte de crise sanitaire. Notons que le taux des créances en souffrance du secteur bancaire a dépassé la barre des 8,4% en 2021 pour la première fois depuis 2009.

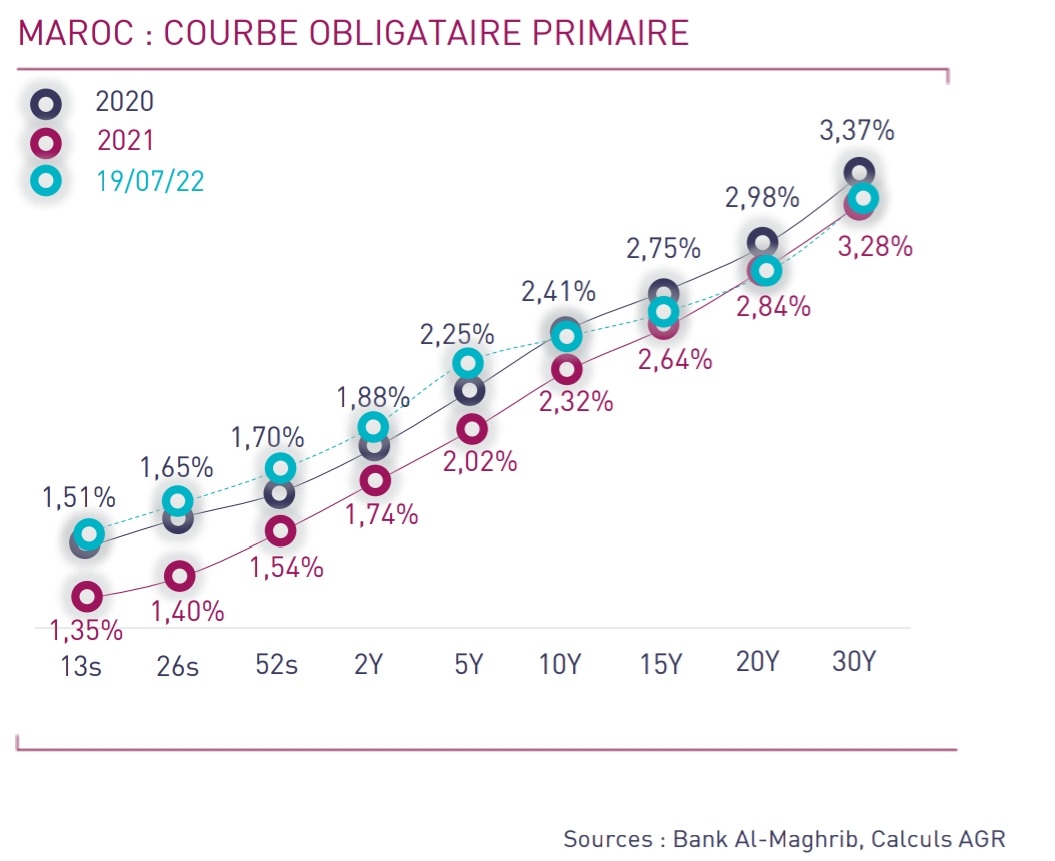

Concernant le financement du Trésor, les taux de la courbe obligataire primaire ont connu la même tendance baissière en 2021 en ligne avec la baisse du TD. La tranche de maturité CT a connu des replis variant au sein d’une fourchette de [14 à 25 PBS] en 2021, tandis que les maturités du segment MLT ont oscillé dans un intervalle de [11 à 30 PBS] durant la même période. En l’absence d’une nouvelle sortie à l’international, nous assistons à un mouvement haussier des taux depuis le début de l’année 2022 en raison d’un recours massif du Trésor au marché intérieur.

Cliquez sur le lien suivant pour télécharger le document: RAPPORT AGR