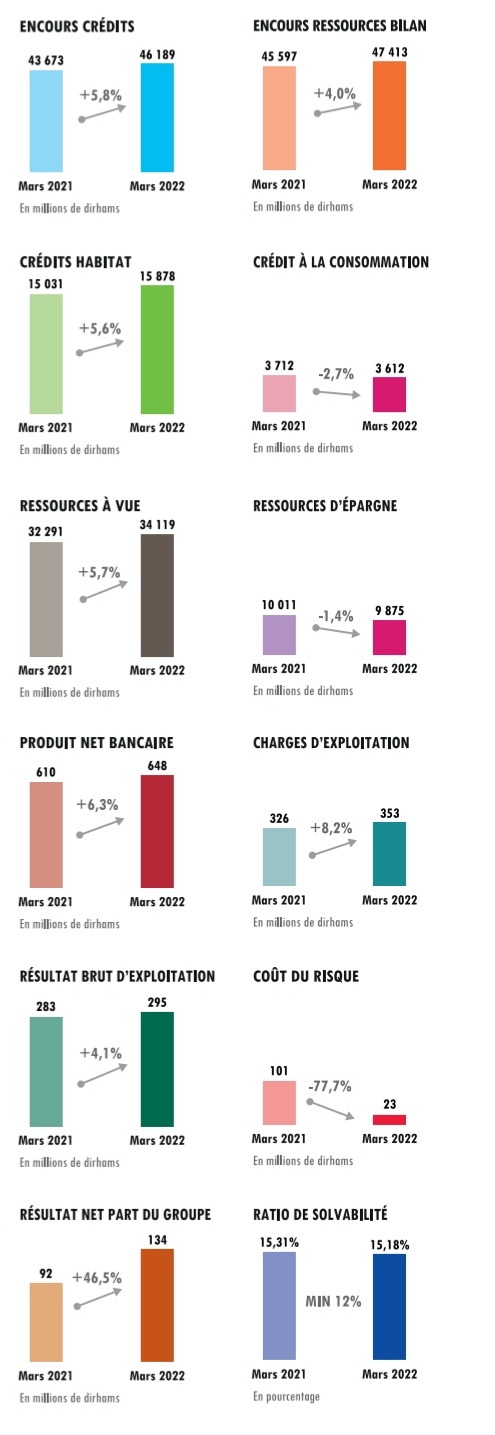

Crédit du Maroc fait état d’une bonne performance commerciale et financière au premier trimestre. Les crédits progressent de 5,8 % à 46,18 milliards de dirhams. Les prêts aux particuliers s’apprécient de 4,0 % à 19,49 milliards de dirhams portés par la croissance de 5,6 % des crédits à l’habitat qui compense la baisse de 2,7 % des crédits à la consommation.

Sur le marché des entreprises, les crédits court terme s’accroissent de 14,3 %. Cependant, dans un contexte économique toujours marqué par un attentisme en matière d’investissement, les crédits à l’équipement et le crédit-bail terminent le premier trimestre 2022 sur des baisses respectives de 3,9 % et 1,0 %.

Au niveau de la collecte, à fin mars 2022, les ressources bilan affichent une hausse de 4,0 % à 47,41 milliards de dirhams, profitant de la bonne tenue des ressources à vue qui progressent de 5,7 % à 34,11 milliards. Dans un environnement de taux bas, les ressources d’épargne se replient de 1,4 % à 9,87 milliards de dirhams.

S’agissant des ressources hors bilan, elles évoluent de 0,8 % à 14,94 milliards de dirhams, portées par la progression de l’assurance-vie de 3,9 % alors que les encours d’OPCVM connaissent une légère baisse de 0,5 %.

Pour ce qui est de la bancassurance, en lien avec une activité qui peine à retrouver son niveau d’avant crise, les primes collectées au premier trimestre 2022 en assurance non-vie sont en repli de 4,9 % par rapport à la même période de 2021 dont -9,8 % sur l’assistance, -7,4 % sur le dommage et -1,2 % sur la prévoyance.

Concernant les résultats financiers, à fin mars 2022, le produit net bancaire consolidé s’élève à 647,9 millions de dirhams, en hausse de 6,3 % par rapport au premier trimestre 2021. Il est porté par la marge nette d’intérêt qui progresse de 6,8 % à 498,7 millions de dirhams profitant de la dynamique commerciale ainsi que de l’optimisation continue du coût de la ressource.

La marge sur commissions est, quant à elle, quasiment stable (-0,2 %) à 113,7 millions de dirhams.

Le résultat des opérations de marché enregistre, lui, une progression de 21,2 % à 62,0 millions de dirhams, bénéficiant de la bonne performance de l’activité de change.

Par ailleurs, le coût du risque consolidé diminue de 77,7 % à 22,5 millions de dirhams. Cette amélioration ramène le taux de coût du risque annualisé à 20 points de base, soit une baisse de 79 points de base par rapport à fin mars 2021 due notamment à une sinistralité contenue.

Dans la continuité de sa politique de gestion prudente des risques, Crédit du Maroc maintient à un niveau élevé son provisionnement crédit avec un taux de couverture de 87,8 % à fin mars 2022.

Les créances en souffrance enregistrent un recul de 7,7 % à 3,71 milliards de dirhams, ramenant le taux de créances douteuses et litigieuses à 8,1 % contre 9,2 % au premier trimestre 2021.

Bénéficiant d’un bon dynamisme commercial et d’une amélioration notable du coût du risque, le résultat net part du groupe Crédit du Maroc s’établit à 134,5 millions de dirhams, en hausse de 46,5 % par rapport au premier trimestre 2021.

Pour télécharger le communiqué