Crédit du Maroc affiche à fin septembre 2022 une dynamique commerciale soutenue avec la maîtrise des risques et des bénéfices en hausse à deux chiffres

UNE CROISSANCE SOUTENUE DES CRÉDITS – ENCOURS CRÉDITS +2,2 %

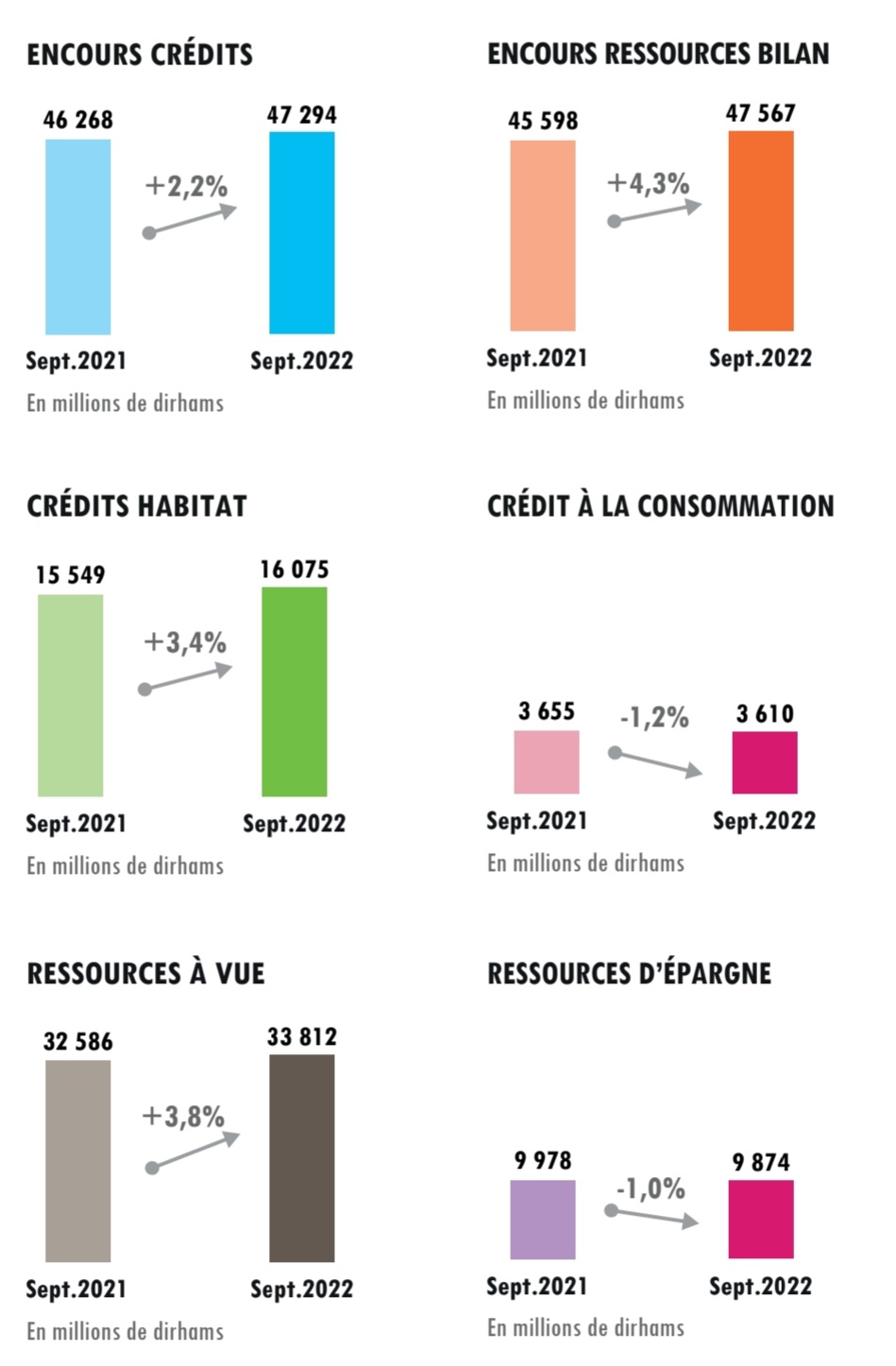

À fin septembre 2022, Crédit du Maroc poursuit sa dynamique commerciale avec des emplois clientèle qui augmentent de 2,2 % sur un an pour s’établir à 47,29 milliards de dirhams. Cette progression reflète aussi bien la bonne performance des crédits court terme aux entreprises que celle des crédits aux particuliers.

Les encours des crédits aux particuliers évoluent de 2,5 % à 19,68 milliards de dirhams portés par la hausse de 3,4 % des crédits à l’habitat. En revanche, les encours des crédits à la consommation se replient de 1,2 %, dans un contexte de moindre demande.

S’agissant des crédits aux entreprises, leur évolution est portée par les crédits à court terme et les crédits à l’équipement qui augmentent respectivement de 10,6 % et de 3,3 %. Les encours crédit-bail affichent, de leur côté, une hausse de 0,4 %, faisant ainsi preuve de résilience face à une conjoncture économique peu favorable.

UNE BONNE ORIENTATION DE LA COLLECTE BILAN – ENCOURS RESSOURCES BILAN +4,3 %, RESSOURCES HORS BILAN -4,2 %

Crédit du Maroc affiche à fin septembre 2022, une progression des ressources bilan de 4,3 % à 47,56 milliards de dirhams, profitant du rebond des dépôts à terme de 38,5 % s’établissant à 2,40 milliards et de la bonne performance des ressources à vue en hausse de 3,8 % à 33,81 milliards de dirhams. Pour leur part, les ressources d’épargne se replient de 1,0 % à 9,87 milliards de dirhams.

Les ressources hors bilan affichent un recul de 4,2 % à 14,07 milliards de dirhams découlant de la baisse de 8,0 % des encours d’OPCVM dans un contexte de rémunération défavorable. Pour leur part, les encours en assurance-vie progressent de 4,5 %.

UN PRODUIT NET BANCAIRE EN CROISSANCE – PNB CONSOLIDÉ +6,0 %

Le produit net bancaire consolidé s’élève à 1,92 milliard de dirhams, en progression de 6,0 % par rapport à fin septembre 2021.

Pour ce qui est des filiales de Crédit du Maroc (Crédit du Maroc Assurances, Crédit du Maroc Leasing & Factoring, Crédit du Maroc Patrimoine, Crédit du Maroc International, Crédit du Maroc Capital et SIFIM), elles génèrent un PNB global de 128,7 millions de dirhams à fin septembre 2022, en repli de 1,6 % par rapport à fin septembre 2021.

BONNE MAITRISE DES RISQUES

Crédit du Maroc affiche un coût du risque consolidé en repli de 32,1 % à 104,8 millions de dirhams, ramenant le taux du coût du risque annualisé à 30 points de base, soit une baisse de 15 points de base par rapport à septembre 2021. Il intègre une provision de forward looking local en prévision des impacts de la crise économique sur la solvabilité des clients.

Le portefeuille des créances en souffrance poursuit son repli pour atteindre 3 746,3 millions de dirhams à fin septembre 2022, soit une baisse de 4,6 %, ramenant le taux des créances douteuses et litigieuses à 7,9 % à fin septembre 2022 contre 8,5 % un an auparavant.

UNE CAPACITÉ BÉNÉFICIAIRE RENFORCÉE

Ainsi, le résultat net part du groupe Crédit du Maroc s’apprécie de 12,1 % à 438,3 millions de dirhams, bénéficiant de la dynamique commerciale soutenue et de la maîtrise des risques.

A noter aussi que la banque affiche des fondamentaux financiers sains. À fin septembre 2022, les fonds propres consolidés se situent à 6 974 millions de dirhams. Reflétant la solidité financière de Crédit du Maroc, le ratio de solvabilité global ressort à 15,23 et le ratio de liquidité LCR à 137,1 %.

L’endettement de Crédit du Maroc ressort à 1 590,5 millions de dirhams, en hausse de 5,4 % par rapport à septembre 2021.