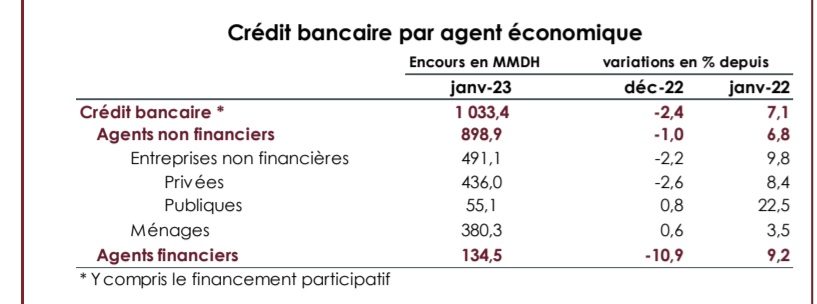

L’encours du crédit bancaire a atteint 1.033,4 milliards de dirhams (MMDH) en janvier 2023, en hausse annuelle de 7,1%, selon Bank Al-Maghrib (BAM).

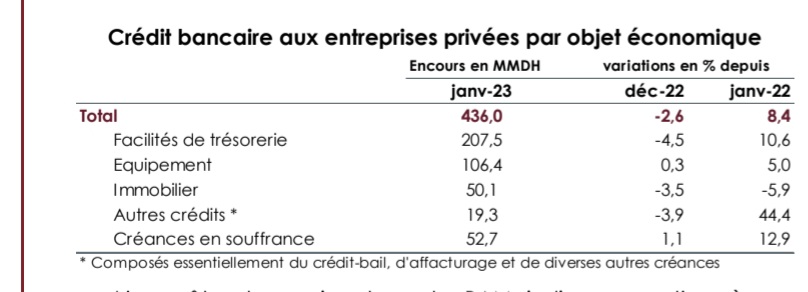

Cet encours porte essentiellement sur les agents non financiers avec 898,9 MMDH (+6,8%) dont 436,0 milliards pour les entreprises non financières (ENF) privées (+ 8,4%).

Pour ces ENF privées, l’augmentation de + 8,4% résulte principalement de la hausse de 10,6% des facilités de trésorerie et de la progression de 5% des prêts à l’équipement. En revanche, les prêts immobiliers ont accusé un repli de 5,9%, comme le montre le tableau suivant:

Selon l’enquête sur les conditions d’octroi de crédit au titre de T4-2022, les critères auraient été assouplis pour les facilités de trésorerie, maintenus inchangés pour les crédits à l’équipement et durcis pour les prêts à la promotion immobilière.

Ceci alors que la demande pour le crédit a diminué pour les crédits de trésorerie, stagné pour ceux à l’équipement et augmenté pour les prêts à la promotion immobilière.

Pour ce qui est des ménages, les concours ont enregistré une hausse annuelle de 3,5% à 380 milliards de DH, recouvrant principalement des accroissements de 2,7% des prêts à l’habitat et de 3,4% des crédits à la consommation. Le financement participatif destiné à l’habitat, sous forme notamment de Mourabaha immobilière, a poursuivi sa progression et s’est établi à 19,1 MMDH après 16,1 MMDH une année auparavant.

Au T4-2022, les banques déclarent des critères d’octroi inchangés pour les prêts à la consommation et durcis pour les prêts à l’habitat. Pour la demande, elle aurait baissé aussi bien pour les prêts à l’habitat que pour ceux à la consommation.

S’agissant des taux appliqués aux nouveaux crédits aux ménages, ils ressortent, au T4-2022, à 4,32% pour les crédits à l’habitat et à 6,40% pour ceux à la consommation.

Découvrez ici le détail du tableau de bord Crédits et dépôts bancaires publié par BAM