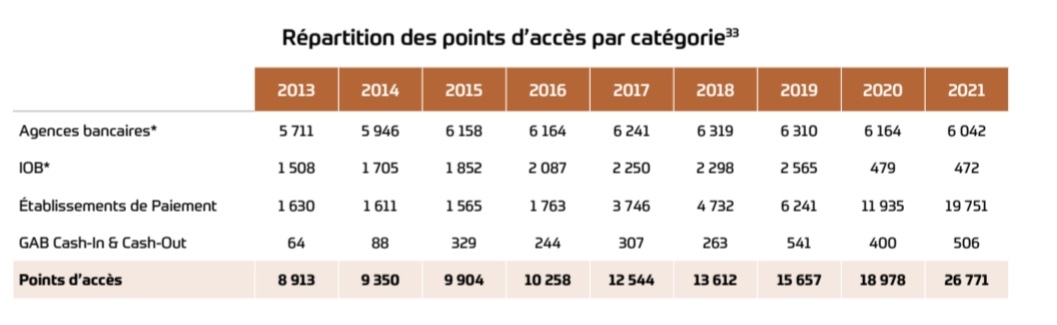

En 2021, le nombre de points d’accès aux services financiers ( Banques IOB, Établissements Paiement et GAB Cash-in Cash-out) a enregistré une hausse de 41% passant ainsi à 26.771, contre 18.978 une année auparavant.

Cette évolution est due principalement à l’expansion du réseau des Établissements de Paiement qui est passé de 11.935 en 2020 à 19.751 en 2021, progressant ainsi de 65%. Une hausse à laquelle le réseau GAB a également contribué dans une moindre mesure, avec une progression de 27%, passant de 400 guichets automatiques en 2020 à 506 en 2021. En revanche, le nombre d’agences bancaires a baissé de 6 164 en 2020 à 6 042 en 2021.

Globalement, par rapport à l’année 2013, le nombre de points d’accès aux services financiers a connu une augmentation considérable de 200%, passant ainsi de 8.913 à 26.771 points d’accès en 2021.

Bien que la capillarité du réseau bancaire et des Établissements de Paiement ait fortement progressé dernières années, des disparités persistent au niveau territorial, puisque les écarts continuent de s’accentuer entre le monde urbain et le monde rural.

La densité bancaire (Population adulte / nombre de points d’accès) au niveau national a connu une nette amélioration, passant d’un point d’accès pour 1.379 adultes en 2020 à un point d’accès pour 1.009 adultes en 2021.

Malgré l’évolution constatée au niveau national, la densité bancaire en milieu rural demeure assez faible puisqu’elle n’est que d’un seul point d’accès pour 5.643 adultes (vs. 7.384 en 2020) contre un point d’accès pour 624 adultes en milieu urbain (vs. 856 en 2020).

Cette situation traduit la forte concentration des points d’accès en milieu urbain, et peut en partie s’expliquer par le modèle économique de l’agence bancaire classique qui ne semble pas adapté à la faible densité des zones rurales et au faible niveau de revenus dans certaines zones, étant donné que celui-ci requiert un nombre minimal de clients pour amortir les charges fixes.

En termes de couverture du milieu rural, le pourcentage des communes rurales disposant d’au moins un point d’accès a augmenté. Il est, en effet, passé de 31% en 2020 à 32,9% en 2021, ce qui résulte principalement de l’implantation du réseau des Établissements de Paiement dans des zones initialement non couvertes.

Source : Rapport annuel sur les infrastructures des marchés financiers et les moyens de paiement, leur surveillance et l’Inclusion Financière – Exercice 2021 (Bank Al-Maghrib)